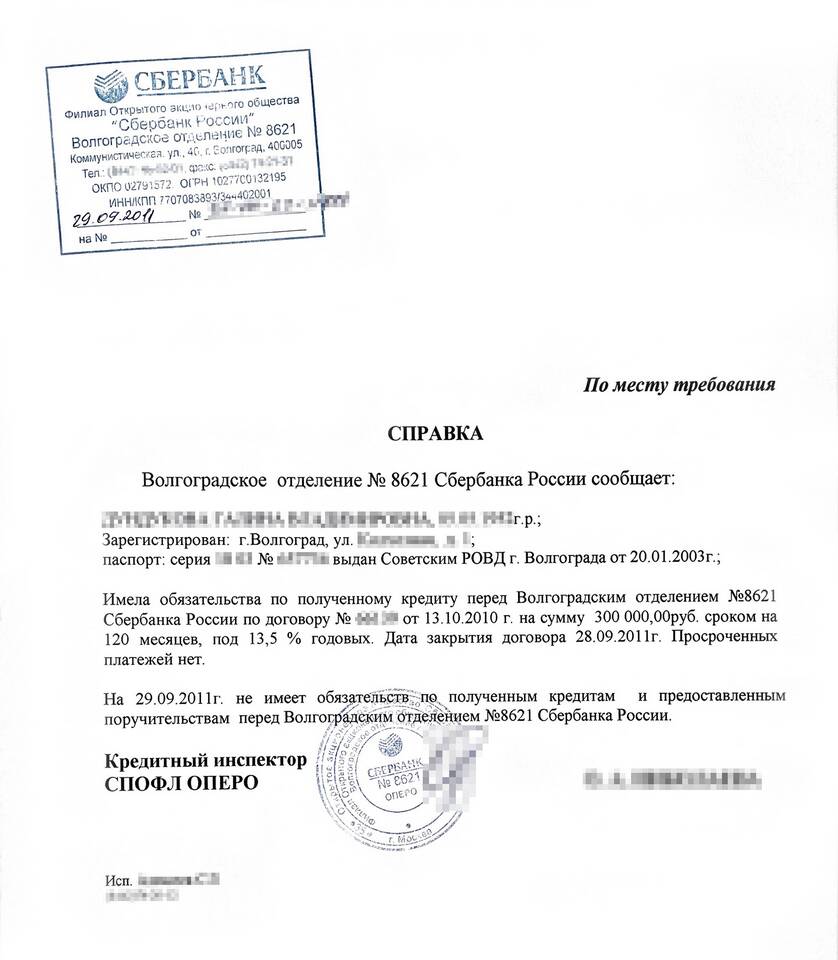

Просрочка платежа по кредиту – серьезное нарушение условий договора с банком, которое может повлечь за собой негативные последствия. В этой статье рассмотрим, что происходит при задержке платежа и как минимизировать риски.

Содержание

Первые последствия просрочки

Начисление штрафных санкций

- Фиксированные штрафы за каждый день просрочки

- Повышенные проценты на сумму задолженности

- Дополнительные комиссии за обслуживание просроченного кредита

Ухудшение кредитной истории

Информация о просрочке передается в бюро кредитных историй (БКИ) и сохраняется там до 10 лет. Это может затруднить получение кредитов в будущем.

Долгосрочные последствия

Этапы взыскания долга

- Первые 30 дней просрочки – звонки и SMS от банка

- 30-90 дней – передача дела в отдел взыскания

- Свыше 90 дней – возможна передача коллекторам или в суд

Судебные последствия

- Исковое производство по взысканию долга

- Арест имущества и счетов

- Удержание из заработной платы (до 50% дохода)

Финансовые последствия

| Срок просрочки | Финансовые последствия |

| 1-30 дней | Штрафы 0,1-0,5% от суммы долга ежедневно |

| 31-90 дней | Повышенная процентная ставка + штрафы |

| Более 90 дней | Полная сумма долга + все штрафы + судебные издержки |

Как избежать негативных последствий

Действия при угрозе просрочки

- Связаться с банком до наступления просрочки

- Запросить реструктуризацию долга

- Рассмотреть возможность кредитных каникул

Варианты решения проблемы

- Рефинансирование кредита в другом банке

- Частичное досрочное погашение

- Заключение нового графика платежей

Правовые аспекты

Законные действия кредитора

- Требование полного досрочного погашения кредита

- Обращение в суд для взыскания долга

- Реализация залогового имущества (при наличии)

Защита прав заемщика

Заемщик имеет право на защиту от неправомерных действий коллекторов, на обжалование чрезмерных штрафных санкций и на судебную защиту своих интересов.

Важно знать:

После трех лет просрочки банк может списать долг как безнадежный, но это не освобождает от обязательств перед кредитором и не улучшает кредитную историю.