При работе по договору гражданско-правового характера (ГПХ) обе стороны несут налоговые обязательства. Рассмотрим, какие налоги и взносы необходимо платить и кто является ответственным за их перечисление.

Содержание

Налогообложение выплат по договору ГПХ

- Налог на доходы физических лиц (НДФЛ)

- Страховые взносы в ПФР, ФОМС, ФСС

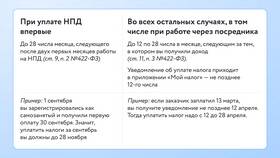

- Налог на профессиональный доход (для самозанятых)

Обязательные платежи для физических лиц

| Платеж | Ставка | Кто платит |

| НДФЛ | 13% (резиденты), 30% (нерезиденты) | Заказчик (налоговый агент) |

| Взносы в ПФР | 22% | Заказчик |

| Взносы в ФОМС | 5,1% | Заказчик |

| Взносы в ФСС (травматизм) | 0,2-8,5% | Заказчик |

Особенности для разных категорий исполнителей

Для ИП и самозанятых:

- ИП платят налоги по своей системе налогообложения

- Самозанятые платят 4-6% от дохода

- Заказчик не удерживает НДФЛ и взносы

- Исполнитель самостоятельно отчитывается перед ИФНС

Когда заказчик не платит взносы

| Ситуация | Освобождение от взносов |

| Исполнитель - ИП | Да |

| Исполнитель - самозанятый | Да |

| Разовые договоры с физлицами | Нет |

Важные нюансы:

- Заказчик должен удержать НДФЛ при выплате вознаграждения

- Страховые взносы начисляются на всю сумму вознаграждения

- Отсутствие взносов на обязательное соцстрахование

- Необходимость подачи справки 2-НДФЛ

Ответственность за нарушения

За неуплату налогов и взносов по договору ГПХ предусмотрены штрафы: 20% от неуплаченной суммы налога, пени за просрочку, а в некоторых случаях - уголовная ответственность. Заказчик как налоговый агент несет основную ответственность за правильность расчетов.