Правильное отражение кредитных операций в учете требует соблюдения нормативных требований и применения соответствующих счетов бухгалтерского учета. Рассмотрим основные принципы учета кредитов и займов.

Содержание

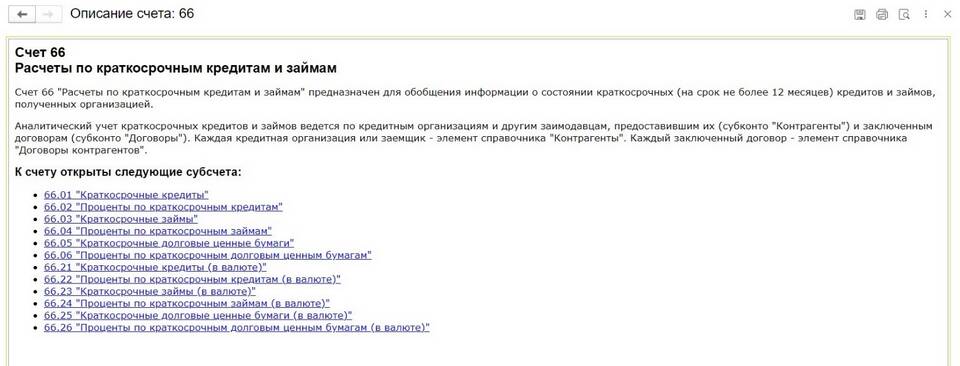

Виды кредитов и их учет

| Тип кредита | Счет учета | Особенности |

| Краткосрочный | 66 "Расчеты по краткосрочным кредитам" | Срок до 12 месяцев |

| Долгосрочный | 67 "Расчеты по долгосрочным кредитам" | Срок более 12 месяцев |

| Займы от учредителей | 66 или 67 в зависимости от срока | Особые условия налогообложения |

Типовые проводки по кредитам

Получение кредита

- Дт 51 "Расчетные счета" - Кт 66 (67) - получение денежных средств

- Дт 91.2 "Прочие расходы" - Кт 66 (67) - начисление процентов

- Дт 66 (67) - Кт 51 - погашение основного долга

Валютные кредиты

- Дт 52 "Валютные счета" - Кт 66 (67) - получение кредита

- Дт 91.2 - Кт 66 (67) - курсовые разницы

- Дт 66 (67) - Кт 52 - погашение валютного кредита

Налоговый учет кредитов

| Элемент | НУ признание | Ограничения |

| Основной долг | Не признается доходом | - |

| Проценты | Расходы периода | Лимит по ст. 269 НК РФ |

| Курсовые разницы | Внереализационные доходы/расходы | Дата погашения/пересчета |

Особые случаи учета

Дисконтирование долга

- Применяется для долгосрочных кредитов

- Отражается разница между номиналом и приведенной стоимостью

- Учитывается на счете 58 "Финансовые вложения"

Займы между взаимозависимыми лицами

- Контроль соответствия рыночным процентным ставкам

- Особый порядок налогообложения процентов

- Дополнительное документирование сделки

Раскрытие информации в отчетности

- Баланс: раздел IV "Долгосрочные обязательства" или V "Краткосрочные обязательства"

- Отчет о финансовых результатах: проценты к уплате

- Пояснения: условия кредитных договоров, сроки погашения

Рекомендации по учету

Для правильного отражения кредитов необходимо вести аналитический учет по каждому договору. Проценты следует начислять ежемесячно, даже если по договору они выплачиваются реже. При досрочном погашении важно пересчитать проценты и отразить корректировки.