Государственные пошлины относятся к расходам организации и требуют правильного отражения в бухгалтерском и налоговом учете. Рассмотрим основные принципы учета пошлин в соответствии с российским законодательством.

Содержание

Виды пошлин и их учет

| Вид пошлины | Счет учета | Статья расходов |

| Государственная пошлина | 68.10 | Прочие расходы |

| Таможенная пошлина | 76.11 | Себестоимость импорта |

| Судебная пошлина | 91.2 | Прочие расходы |

Основные проводки по учету пошлин

- Начисление пошлины: Дт 68.10 (76.11) Кт 51

- Уплата пошлины: Дт 68.10 (76.11) Кт 51

- Списание судебной пошлины: Дт 91.2 Кт 76

- Включение в стоимость имущества: Дт 08 (41) Кт 76.11

Налоговый учет пошлин

Для целей налога на прибыль:

- Госпошлины учитываются как прочие расходы

- Таможенные пошлины включаются в стоимость товаров

- Судебные пошлины относятся к внереализационным расходам

- Расходы признаются в периоде их начисления

Особенности учета НДС

| Тип пошлины | НДС | Основание |

| Государственная | Не облагается | Пп.1 п.2 ст.146 НК РФ |

| Таможенная | Не облагается | Пп.1 п.1 ст.150 НК РФ |

| Нотариальная | Облагается | Пп.15 п.3 ст.149 НК РФ |

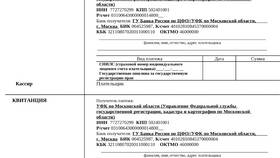

Документальное оформление

- Платежное поручение с отметкой банка

- Квитанция об уплате пошлины

- Документ-основание для уплаты пошлины

- Бухгалтерская справка-расчет

- Акт приема-передачи (для включения в стоимость активов)

Важные нюансы учета

- Пошлины за регистрацию ОС включаются в их стоимость

- Госпошлина за лицензию учитывается равномерно в течение срока действия

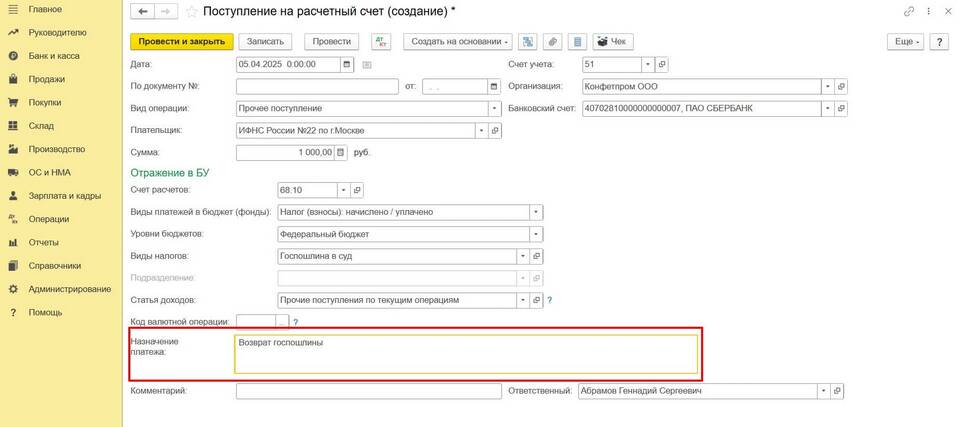

- Возврат пошлины отражается обратной проводкой

- Льготы по пошлинам требуют документального подтверждения

Пример учета госпошлины за регистрацию права собственности

| Операция | Дт | Кт | Сумма |

| Уплата пошлины | 68.10 | 51 | 22 000 |

| Включение в стоимость ОС | 08 | 68.10 | 22 000 |

Правильное отражение пошлин в учете позволяет избежать претензий со стороны налоговых органов и достоверно формировать финансовую отчетность.