Уведомление об исчисленных налогах - обязательный документ для определенных категорий налогоплательщиков. Рассмотрим порядок его подачи в налоговые органы.

Содержание

Кто должен подавать уведомление

- Организации и ИП, исчисляющие налоги за сотрудников

- Налоговые агенты по НДФЛ

- Плательщики транспортного и земельного налогов

- Иные лица в случаях, предусмотренных НК РФ

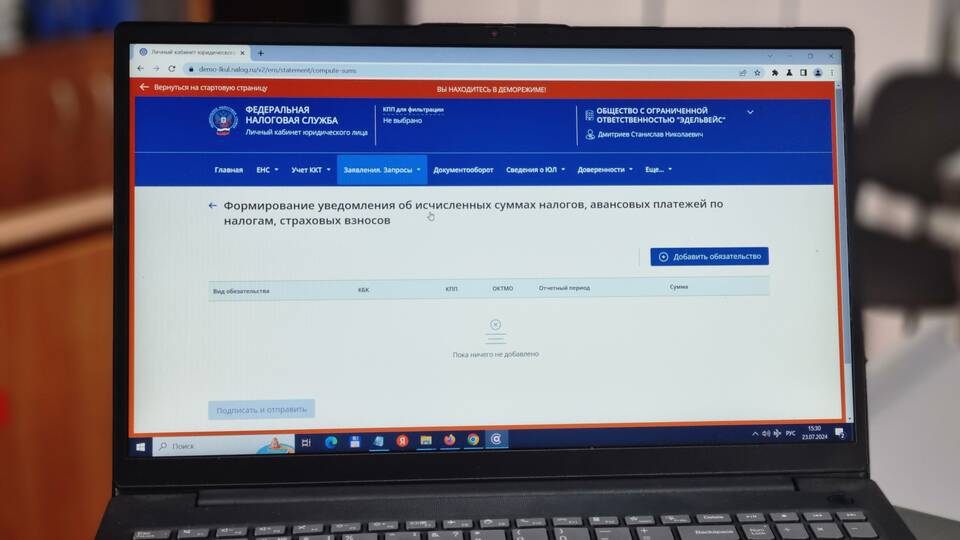

Способы подачи уведомления

Через личный кабинет налогоплательщика

- Авторизуйтесь на сайте ФНС России

- Перейдите в раздел "Жизненные ситуации"

- Выберите "Подать уведомление об исчисленных налогах"

- Заполните электронную форму

- Проверьте и отправьте данные

Лично в налоговой инспекции

| Документы | Требования |

| Заполненное уведомление | По форме, утвержденной ФНС |

| Паспорт | Для физических лиц |

| Доверенность | Для представителей |

Сроки подачи

- По НДФЛ - не позднее 1 марта следующего года

- По имущественным налогам - в сроки, установленные региональными законами

- По транспортному налогу - согласно срокам, указанным в уведомлении

Содержание уведомления

Обязательные реквизиты

- ИНН налогоплательщика

- Период, за который исчислен налог

- Сумма исчисленного налога

- Расчет налоговой базы

- Применяемые налоговые льготы

Важная информация

При обнаружении ошибок в уведомлении необходимо подать корректирующее уведомление в течение 10 рабочих дней. Непредставление уведомления в установленный срок может повлечь штрафные санкции согласно ст. 126 НК РФ.