Досрочное погашение кредита может значительно сократить переплату, но требует правильного подхода. Рассмотрим стратегии, которые помогут максимально снизить финансовую нагрузку.

Содержание

Основные стратегии досрочного погашения

| Уменьшение срока | Сохранение размера платежа с сокращением срока кредита |

| Уменьшение платежа | Сокращение ежемесячных выплат при сохранении срока |

| Комбинированный подход | Частичное сокращение и срока, и размера платежей |

Как выбрать оптимальную стратегию

При аннуитетных платежах

- Выгоднее сокращать срок кредита

- Основная переплата формируется в начале срока

- Ранние досрочные платежи дают максимальный эффект

При дифференцированных платежах

- Можно использовать любой способ

- Экономия менее выражена к концу срока

- Возможно сочетание обоих методов

Пошаговый план выгодного погашения

- Изучите график платежей и структуру долга

- Рассчитайте экономию при разных сценариях (онлайн-калькуляторы)

- Выберите приоритет: срок или ежемесячная нагрузка

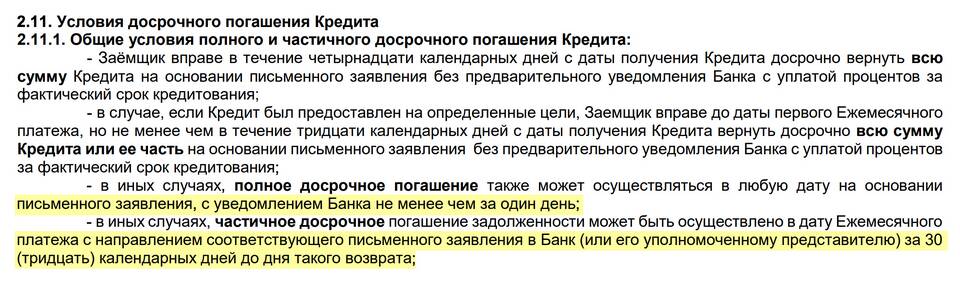

- Уведомите банк о досрочном погашении (за 30 дней)

- Внесите средства, указав назначение платежа

- Получите новый график платежей

Сравнение стратегий

| Критерий | Сокращение срока | Сокращение платежа |

| Экономия на процентах | Максимальная | Умеренная |

| Ежемесячная нагрузка | Не изменяется | Снижается |

| Гибкость | Низкая | Высокая |

Дополнительные возможности

- Частичное досрочное погашение без изменения графика

- Реструктуризация кредита с новыми условиями

- Рефинансирование в другом банке на лучших условиях

Как рассчитать выгоду

- Используйте кредитные калькуляторы на сайтах банков

- Сравните общую сумму переплаты в разных сценариях

- Учтите возможные комиссии за досрочное погашение

Частые ошибки

- Неучет штрафных санкций за досрочное погашение

- Пропуск срока уведомления банка

- Неправильное указание назначения платежа

- Игнорирование возможности рефинансирования

Юридические аспекты

Согласно статье 11 Федерального закона "О потребительском кредите", заемщик имеет право досрочно погасить кредит полностью или частично после уведомления кредитора за 30 дней. Банк не может взимать штрафы за досрочное погашение потребительского кредита.