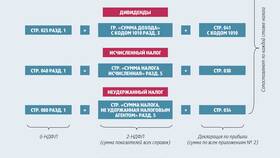

| Категория дохода | Ставка |

| Основные доходы резидентов | 13-15% (прогрессивная шкала) |

| Доходы от вкладов и облигаций | 13-15% (свыше необлагаемого минимума) |

| Доходы нерезидентов | 30% |

| Выигрыши, призы | 13-15% |

- Начисленная заработная плата

- Плюс премии и надбавки

- Минус необлагаемые выплаты

- Минус налоговые вычеты

- До 5 млн рублей в год - 13%

- Свыше 5 млн рублей - 15%

- Расчет осуществляется нарастающим итогом

| Тип вычета | Максимальная сумма |

| Стандартный на детей | 1 400-3 000 руб/мес |

| Социальный (лечение, обучение) | 120 000 руб/год |

| Имущественный при покупке жилья | 2 000 000 руб |

| Инвестиционный | 3 000 000 руб |

- Зарплата 350 000 руб/мес

- Годовой доход: 4 200 000 руб

- Налоговая база: 4 200 000 - 24 000 (вычет на ребенка) = 4 176 000 руб

- НДФЛ: 4 176 000 × 13% = 542 880 руб/год

- Недвижимость: вычет 1 млн руб или расходы

- Транспорт: вычет 250 тыс. руб или расходы

- Ценные бумаги: вычет по ИИС или расходы

- Для резидентов - 13%

- Для нерезидентов - 15%

- Удерживается источником выплаты

| Действие | Срок |

| Удержание налога с зарплаты | В день выплаты дохода |

| Перечисление в бюджет | Не позднее следующего рабочего дня |

| Сдача 6-НДФЛ | До конца месяца, следующего за кварталом |

| Подача 3-НДФЛ | До 30 апреля следующего года |

- Увеличение предельной суммы для ставки 13%

- Новые условия для инвестиционных вычетов

- Расширение перечня необлагаемых доходов

- Автоматизация предоставления некоторых вычетов

Расчет НДФЛ в 2025 году требует учета прогрессивной шкалы налогообложения и изменений в налоговом законодательстве. Для правильного исчисления налога необходимо точно определять налоговую базу, применять положенные вычеты и соблюдать установленные сроки уплаты и отчетности.